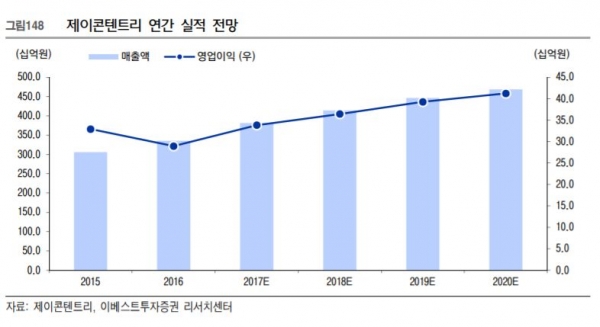

이베스트투자증권이 제이콘텐트리의 실적 성장을 기대하며 목표주가를 기존 4000원에서 5000원으로 25% 상향 조정하고, 투자의견 '매수'를 유지한다고 25일 밝혔다.

제이콘텐트리는 크게 JTBC 콘텐츠 기획, 제작 유통 등을 담당하는 방송부문과 멀티플렉스 메가박스를 담당하는 영화부문으로 나눠져 있다.

김현용 이베스트투자증권 연구원은 "그동안 제이콘텐트리 성장 발목을 잡았던 방송부문이 '힘쎈여자 도봉순', '품위있는 그녀'를 히트시키며 위상이 달라졌고, 드라마 제작량도 현재 6편에서 내년 10편으로 증량될 것으로 전망된다"며 "자회사인 드라마하우스가 물량 확대의 직접적 수혜를 입으면서 방송부문 호실적이 지속될 것"이라고 예상했다.

영화에 대해선 "지난 4분기 영업적자 후 바로 흑자전환엔 성공했지만 마진율은 여전히 한자리 초중반"이라며 "이는 제이콘텐트리가 메가박스 완전 인수 후 작년 하반기부터 공격적인 점유율 확대정책을 시행한데 따른 것으로 보여지며, 그 결과 지난 6 개 분기 동안 대체로 시장성장률을 상회하며 의미있는 성장을 이어오고 있다"고 분석했다.

이와 함께 3분기 매출액은 전년보다 2.2% 증가한 1080억 원, 영업이익은 23.3% 감소한 118억원을 예상했다.

![[종합] '골때녀' 꼴지결정전, 원더우먼 승리·마시마 포트트릭…결승전 D-14](https://img.etoday.co.kr/crop/84/63/2336312.jpg)

![[윤준필의 시선] '모두가 자신의 무가치함과 싸우고 있다' 박예니, 간극을 연기하는 배우](https://img.etoday.co.kr/crop/142/107/2336247.jpg)

![[비즈 리뷰] '와일드 씽' 세기말 감성 폭발, 제대로 웃었다](https://img.etoday.co.kr/crop/142/107/2335732.jpg)

![[종합] '허수아비' 이희준, 범죄 은닉 위해 박해수 생매장…11회 예고 '임석만' 재심 설득](https://img.etoday.co.kr/crop/85/65/2335735.jpg)

![[종합] '킬잇' 최미나수·블랙핑크 지수 친언니 김지윤 탈락…벨라우영·유희라 생존](https://img.etoday.co.kr/crop/85/65/2335740.jpg)

![[비즈 포토] BTS 진, 광화문 밤하늘 수놓는 '비주얼 킹'의 열창](https://img.etoday.co.kr/crop/147/147/2313239.jpg)

![[비즈 포토] 방탄소년단 진, 라이브 공연 중 빛나는 독보적 아우라](https://img.etoday.co.kr/crop/147/147/2313241.jpg)

![[비즈 포토] BTS 진, 눈빛 하나로 팬심 저격… 독보적 카리스마](https://img.etoday.co.kr/crop/96/96/2313242.jpg)

![[비즈 포토] BTS 지민, 선을 그리는 몸짓… 예술이 된 무대](https://img.etoday.co.kr/crop/96/96/2313258.jpg)

![[비즈 포토] 방탄소년단 지민, 몽환적 조명 속 빛나는 무대 천재](https://img.etoday.co.kr/crop/96/96/2313260.jpg)