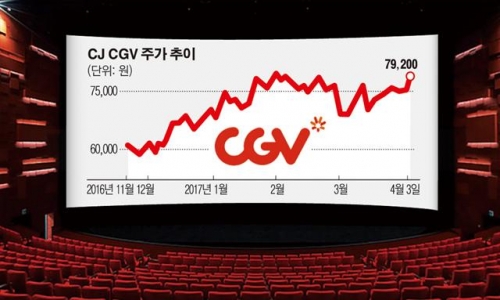

CGV의 중국 호실적이 예상된다.

10일 이베스트 투자증권에 따르면 CJ CGV가 '분노의질주8' 개봉효과로 실적 반등이 예상된다며 투자의견 '매수', 목표주가는 12만5000원으로 유지했다.

김현용 애널리스트는 "중국시장이 1분기 회복을 지나 2분기 강한 성장반등이 예상되고, 한국, 터키, 베트남 등의 막강한 캐쉬카우를 바탕으로 4DX, 인도네시아의 신성장동력에 대한 지속적인 투자 성과가 점진적으로 가시화되기 시작한 것으로 판단하기 때문이다."고 설명했다.

1분기 CJ CGV의 연결 재무제표 기준 실적은 매출액 4011억원, 영업이익 236억원으로 전년대비 각각 27.6%, 33.1% 늘어 시장기대치에 부합하는 실적을 낼 것으로 예상했다.

특히 터키와 한국의 영향이 크다고 분석했다.

김 애널리스트는 "한국은 박스오피스 매출액이 전년대비 8.3% 성장하며 2년 만의 최고 성장률을 기록했고, 터키도 18% 상승하며 박스오피스 성장에 동사 배급점유율은 최초 49%로 1위를 기록했다"고 말했다.

무엇보다 중국 2분기는 분노의 질주를 시작으로 전년대비 21% 성장할 것으로 내다봤다.

그는 "중국의 2분기 박스오피스 시장은 전년대비 20.7% 오른 122억 위안 이상일 것으로 전망한다"며 "4월 14일 개봉하는 초기대작 분노의 질주8을 필두로 전년 기저효과와 맞물리며 강한 성장반등이 기대되기 때문이다"고 이유를 밝혔다.

![[종합] '모두가 자신의 무가치함과 싸우고 있다' 고윤정 영실이 정체 오픈…11회 예고 구교환 영화 위기](https://img.etoday.co.kr/crop/84/63/2334602.jpg)

![[주간 윤준필] '달라달라'→'모토'…있지(ITZY)가 7년째 노래하는 것](https://img.etoday.co.kr/crop/142/107/2331784.jpg)

![[윤준필의 시선] '취사병 전설이 되다', 주걱으로 깬 '군대물' 공식](https://img.etoday.co.kr/crop/142/107/2334033.jpg)

![[비즈 포토] BTS 진, 광화문 밤하늘 수놓는 '비주얼 킹'의 열창](https://img.etoday.co.kr/crop/147/147/2313239.jpg)

![[비즈 포토] 방탄소년단 진, 라이브 공연 중 빛나는 독보적 아우라](https://img.etoday.co.kr/crop/147/147/2313241.jpg)

![[비즈 포토] BTS 진, 눈빛 하나로 팬심 저격… 독보적 카리스마](https://img.etoday.co.kr/crop/96/96/2313242.jpg)

![[비즈 포토] BTS 지민, 선을 그리는 몸짓… 예술이 된 무대](https://img.etoday.co.kr/crop/96/96/2313258.jpg)

![[비즈 포토] 방탄소년단 지민, 몽환적 조명 속 빛나는 무대 천재](https://img.etoday.co.kr/crop/96/96/2313260.jpg)