KTB투자증권이 18일 CJ E&M 넷마블 지분 가치 상승에 따라 목표가를 8만5000원에서 9만5000원으로 상향 조정하고, 투자의견 '매수'를 유지한다고 밝혔다.

이남준 KTB투자증권 연구원은 "스튜디오 드래곤은 CJ E&M 사업별 평가가치 합산(SOTP) 내 비중이 낮아 기업가치를 대리하기엔 적합하지 않다"며 "오히려 넷마블의 주가 등락에 따라 기업가치 변동이 크다"고 말했다.

앞서 17일 CJ E&M은 스튜디오 드래곤이 상장을 위해 1854억 원 규모의 유상증자를 진행한다고 공시했다. 신주 발행가액은 3만900원. 공모희망가액 3만 900원에서 3만5000원 중 최저가액 기준이다. 공모희망가액에 따라 상장에 성공할 경우 스튜디오 드래곤 시가총액 밴드는 8600억 원에서 1조 원 수준이다.

이 연구원은 "이번 유상증자로 CJ E&M 지분율은 90%에서 71% 수준으로 희석된다"며 "희망 공모가액 하단으로 상장에 성공할 시 보유 지분가치는 6100억 원, 상단일 경우 7000억 원"이라고 전했다.

이어 "스튜디오 드래곤 반기 순이익은 123억 원으로 올해 연간 순이익을 280억 원으로 가정해도 주가수익비율(Price earning ratio, PER) 30~35배 수준의 기업 가치 측정은 높을 수 있다. 다만 상장 이후 넷플릭스와 같은 글로벌 플랫폼 기업과 협업으로 콘텐츠 제작 확대에 나설 가능성이 높아 보여 앞으로의 성장성은 기대된다"고 평가했다.

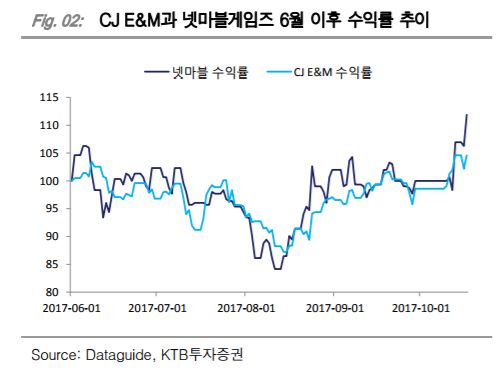

아울러 "스튜디오 예상 시가 총액을 반영해 민감성 테스트를 한 결과 공모가격 등락에 따른 CJ E&M 주당 가치 변동 폭은 ±3% 수준"이라며 "스튜디오 드래곤 상장 기대감을 앞서 반영해 CJ E&M에 투자하는 전략은 타당하지 않다"고 조언했다.

![[종합] '모두가 자신의 무가치함과 싸우고 있다' 고윤정 영실이 정체 오픈…11회 예고 구교환 영화 위기](https://img.etoday.co.kr/crop/84/63/2334602.jpg)

![[종합] '은밀한 감사' 신혜선, 공명과 애틋 키스 엔딩…9화 비밀 사내 연애 시작](https://img.etoday.co.kr/crop/84/63/2334599.jpg)

![[BZ포토] 정해인, FNC 소속사 식구 '설현이 응원 왔어요'](https://img.etoday.co.kr/crop/84/63/1249672.jpg)

![[주간 윤준필] '달라달라'→'모토'…있지(ITZY)가 7년째 노래하는 것](https://img.etoday.co.kr/crop/142/107/2331784.jpg)

![[윤준필의 시선] '취사병 전설이 되다', 주걱으로 깬 '군대물' 공식](https://img.etoday.co.kr/crop/142/107/2334033.jpg)

![[비즈 포토] BTS 진, 광화문 밤하늘 수놓는 '비주얼 킹'의 열창](https://img.etoday.co.kr/crop/147/147/2313239.jpg)

![[비즈 포토] 방탄소년단 진, 라이브 공연 중 빛나는 독보적 아우라](https://img.etoday.co.kr/crop/147/147/2313241.jpg)

![[비즈 포토] BTS 진, 눈빛 하나로 팬심 저격… 독보적 카리스마](https://img.etoday.co.kr/crop/96/96/2313242.jpg)

![[비즈 포토] BTS 지민, 선을 그리는 몸짓… 예술이 된 무대](https://img.etoday.co.kr/crop/96/96/2313258.jpg)

![[비즈 포토] 방탄소년단 지민, 몽환적 조명 속 빛나는 무대 천재](https://img.etoday.co.kr/crop/96/96/2313260.jpg)