22일 방송되는 KBS1 '이슈 PICK 쌤과 함께'에서는 커지는 버블의 공포, 인플레이션은 오는가에 대해 이야기한다.

코로나19, 이 정체 모를 감기 바이러스가 금융시장을 초토화시킬 것이라 누구도 예상하지 못했다. 미국의 중앙은행은 이 역대급 경제위기를 극복하기 위해 무제한 돈 풀기라는 파격적인 선언을 하고, 제로 금리를 도입해 이자 부담을 완전히 낮췄다.

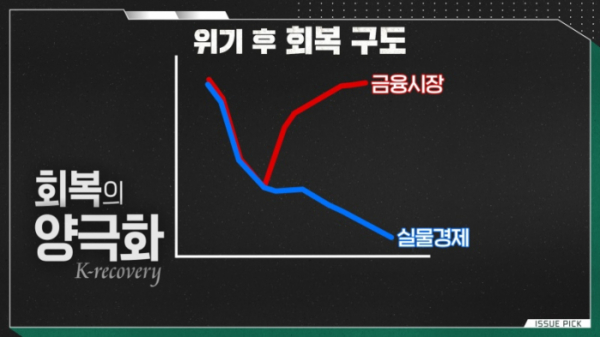

2008년 글로벌 금융위기는 우리에게 저성장과 거대한 빚이라는 난제를 안겨주었다. 그 상흔을 다 치료하기도 전에 덮친 코로나라는 파고. 전 세계의 중앙은행들은 어느 때보다 빠른 속도로 많은 돈을 풀며 얼어붙은 경제를 활성화하기 위해 노력하고 있다.

파 한 단에 만원, 계란 한 판에 만원. 소비자물가 상승률은 9년 만에 최고치에 이르며 인플레이션 공포가 현실로 다가오고 있다. 물가가 상승하면 제품을 만드는 기업들의 부담이 커지고, 제품의 원가가 오른 만큼 판매가를 올려 마진을 챙기려 한다. 사람들의 소득은 그대로인데 보다 비싼 가격에 물건을 사야 하는 어려운 상황이 펼쳐지는 것. 당연히 소비는 위축되고, 이는 다시 기업의 수입을 감소시키며 실물경제 전반을 찍어 누르는 악제로 작용하게 된다.

디플레이션의 가장 대표적인 경우는 바로 일본식 경기 침체다. 1990년대 초반 거대한 부동산 버블 붕괴를 겪은 일본. 경기를 부양하기 위해 시행했던 저금리 정책이 주식과 부동산 가격을 밀어 올리는 결정적인 역할을 했는데, 이를 규제하기 위해 다시 금리를 올리는 과정에서 문제가 생겼다. 2.5%까지 내렸던 기준금리를 6%까지 급격하게 인상하며 부동산 버블이 붕괴되고, 자산 가격이 폭락했다.

대출을 받아 주택을 높은 가격에 구입했던 서민들은 집값의 하락으로 졸지에 깡통주택을 끌어안은 신세가 됐다. 이로 인해 일본은 장기적 경제 침체, 디플레이션의 늪에 빠져있다. 물가가 폭등하는 것을 막기 위해선 금리 인상이 답이지만, 자칫 잘못 금리를 인상했다가는 일본과 같은 디플레이션의 악순환에 빠져버릴 수 있는 진퇴양난의 시기. 중앙은행은 인플레이션과 디플레이션이라는 만만치 않은 두 상대를 두고, 그 사이에서 아슬아슬한 줄타기를 해야 한다.

한국은행 이주열 총재는 ‘정상화’를 언급하며 연내 금리 인상 가능성을 공식화했다. 그야말로 금리 인상이 코앞까지 닥친 상황. 금리가 인상되면 당장 내 주머니의 주식과 부동산, 그리고 대출은 어떻게 될 것인지 알아본다.

![[윤준필의 시선] '참교육' 박지연, '발견'이 아닌 '확인'의 시간](https://img.etoday.co.kr/crop/142/107/2345318.jpg)

![['취사병'의 소금들] 임지호, TMI 탁문익의 맛깔나는 반전③](https://img.etoday.co.kr/crop/142/107/2343898.jpg)

![[비즈 포토] BTS 진, 광화문 밤하늘 수놓는 '비주얼 킹'의 열창](https://img.etoday.co.kr/crop/147/147/2313239.jpg)

![[비즈 포토] 방탄소년단 진, 라이브 공연 중 빛나는 독보적 아우라](https://img.etoday.co.kr/crop/147/147/2313241.jpg)

![[비즈 포토] BTS 진, 눈빛 하나로 팬심 저격… 독보적 카리스마](https://img.etoday.co.kr/crop/96/96/2313242.jpg)

![[비즈 포토] BTS 지민, 선을 그리는 몸짓… 예술이 된 무대](https://img.etoday.co.kr/crop/96/96/2313258.jpg)

![[비즈 포토] 방탄소년단 지민, 몽환적 조명 속 빛나는 무대 천재](https://img.etoday.co.kr/crop/96/96/2313260.jpg)